Es por los descuentos sufridos en los últimos siete años; no se cumplen los compromisos firmados entre operadores, Minagri y Secom, referentes al pago del FAS teórico, que se eluden con operaciones forward.

Los descuentos que sufren los productores de trigo como consecuencia del manejo discrecional de las exportaciones por parte del Gobierno determinaron que dejaran de cobrar 4500 millones de dólares en los últimos siete años. Esta cifra proviene de multiplicar los descuentos anuales promedio por la cantidad de toneladas producidas. Si se considera este fenómeno en la principal zona triguera del sur de Buenos Aires, los importes no cobrados equivalen a 5000 cosechadoras nuevas o a la construcción de 17.000 kilómetros de rutas. Expresado de otra manera: si al descuento actual del orden de 50 U$s/t se lo convierte en u$s/ha multiplicándolo por un rinde nominal de 3,1 t/ha, se llega a un descuento de 155 u$s/ha, que equivale a aproximadamente el 50% de los gastos de implantación y producción del cultivo de trigo.

Los cálculos anteriores forman parte de un trabajo realizado por la consultora Globaltecnos SA para los Consorcios Regionales de Experimentación Agrícola (CREA), que también analizó la comercialización del cereal en la actual coyuntura.

Sobreoferta asegurada

La intervención oficial en el mercado triguero busca evitar la competencia de la demanda internacional sobre el trigo argentino. Obviamente, esta ausencia reduce los precios recibidos por los agricultores. A mediados de abril, éstos reciben sólo el 47% del precio internacional. Además, por no tener competencia, la molinería no está obligada a apurar sus compras, debido a que tiene la seguridad de poder hacerse de ella a lo largo del año. Por esa razón, en el ejercicio 2011/12, muestra una tasa de atraso en las compras del 7% contra el promedio de los ejercicios 2004/5, 2005/6 y 2006/7.

Alternativas de venta del trigo 2011/12

En la campaña 2011/12 la producción de trigo fue del orden de 13,4 millones de toneladas. Esa producción, sumada a 3,7 millones de toneladas sin vender del año anterior, determinó una oferta total de 17,1 millones de toneladas. La demanda para consumo interno quedaría cubierta con 5,0 millones de toneladas, a los que habría que agregar 500.000 toneladas para semilla.

Hasta mediados de abril de 2012 autorizaron exportaciones por 9,7 millones y los exportadores declararon compras por 8,7 millones. No obstante, luego de la cosecha de trigo del ciclo 2011/12 la modalidad de comercialización fue muy particular: prácticamente no hubo operaciones con grano disponible porque la exportación debía pagar el precio FAS teórico por esa mercadería, según un acuerdo firmado con el Gobierno el 5 de enero de este año.

Por esa razón, los operadores ofrecen compras con la modalidad forward, con entrega en junio y julio, que no tienen como exigencia el pago del FAS teórico. Con este proceder, según la calidad, los descuentos practicados han sido del orden de 180 $/t para la mercadería en Condiciones Cámara y de alrededor de 100 $/t para trigos con altos contenidos de proteína.

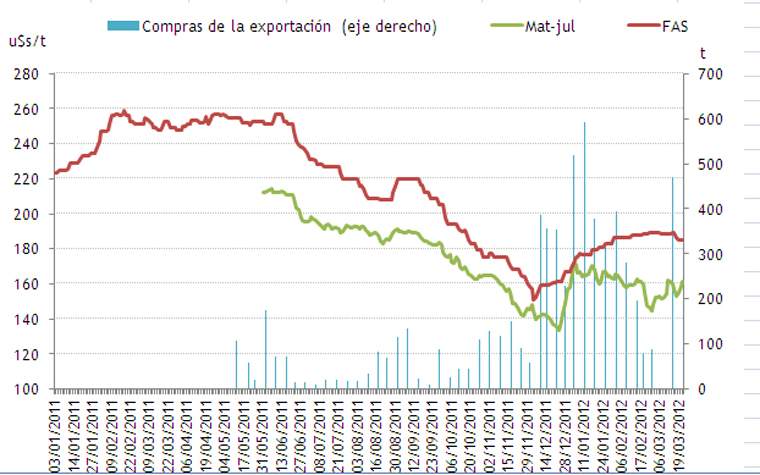

Corresponde destacar que las aperturas cuotificadas de exportaciones anunciadas por el Gobierno no solucionaron las anormalidades de funcionamiento del mercado. A lo largo del año, los compradores han realizado ofertas con importantes descuentos sobre la capacidad teórica de pago. Luego, ante una autorización de exportaciones, elevaron los precios ofrecidos acercándose a las cotizaciones que permitiría el mercado internacional (la línea verde se acerca a la roja en el Gráfico) y aumentó la cantidad de negocios (barras celestes). Finalmente, en la medida que se completó el cupo, las cotizaciones se volvieron a retrasar y las compras disminuyeron.

Conclusiones

1- Las recurrentes aperturas y cierres de exportaciones y los acuerdos firmados entre Gobierno y operadores del mercado no resolvieron las anormalidades visibles en la comercialización del trigo. Particularmente, el acuerdo del 5 de enero suscripto para "garantizar el abastecimiento interno del trigo, favorecer la transparencia y competencia en el mercado de la exportación y propender a maximizar el precio percibido por los productores", empeoró el financiamiento de éstos, al tener que vender con un plazo de 90 días.

2- Un mercado totalmente sobreofertado en forma artificial genera gran comodidad para operar por parte de la demanda. Como contrapartida, a la producción sólo le queda aceptar quitas importantes en el precio de venta para, al menos, poder comercializar el trigo, cosa que no todos los productores pueden hacer.

3- Continúa habiendo una fuerte transferencia de ingresos desde los agricultores al resto de la cadena comercial.

4- Esta situación afectará negativamente las intenciones de siembre de la campaña 2012/13, ya que van siete años consecutivos de anormalidad comercial, por la cual el trigo no puede, siquiera, cumplir la función de alivio financiero estival.

|