La presente será una de las peores campañas de los últimos 40 años. La pérdida de competitividad por el alto impacto de las retenciones y la variabilidad climática han llevado al girasol a una situación límite. El girasol es una herramienta fundamental para los pequeños productores de las zonas agrícolas más marginales.

La cadena del girasol argentino se encuentra por estos días con una preocupación central: si no se modifica el nivel de retenciones -hoy, del 30% para aceite y harina, y 32% para grano- la baja rentabilidad del cultivo pondrá en crisis a todo el andamiaje de agregado de valor que tiene la oleaginosa, un negocio que en 2012 aportó 2.000 millones de dólares a la economía argentina y que este año apenas llegará a los 1400.

En esta campaña se estarán sembrando 1.470.000 hectáreas según los guarismos de la Bolsa de Cereales de Buenos Aires ó 1.360.000 hectáreas según el Ministerio de Agricultura nacional. Estimaciones privadas hablan de incluso una superficie menor. De acuerdo a estas cifras, el área se reduciría entre un 14% a más de un 20% con respecto al ciclo pasado, cuando se sembraron 1.680.000 hectáreas.

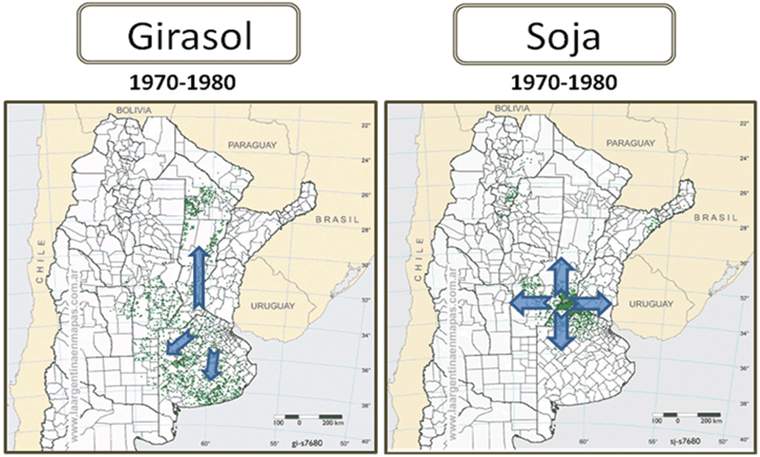

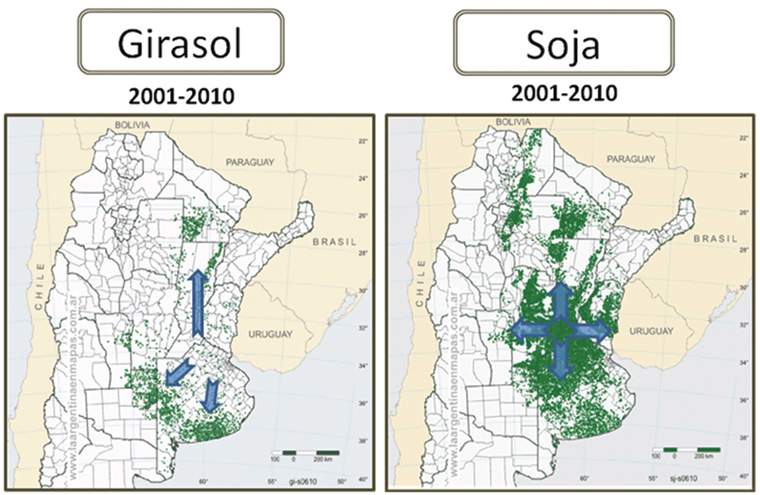

El dato resulta mucho más contundente si se tiene en cuenta que esta superficie se siembra esencialmente en las regiones agrícolas más marginales del país: la provincia del Chaco y el norte de Santa Fe, el Este de La Pampa y el sudoeste de Buenos Aires. En estas, entre 3.000 y 4.000 productores -en su mayoría pequeños y medianos- dependen directamente del cultivo. Por ende, no sólo ellos, sino también los proveedores de servicios agrícolas e incluso las economías de cada pueblo respiran al ritmo del girasol. La nobleza del cultivo ante situaciones de estrés hídrico y su estabilidad de rendimientos lo posicionan en estas regiones como la única alternativa agrícola en algunos casos o la más segura en otros, incluso frente a la soja. Además, desde el punto de vista financiero, el cultivo aporta un ingreso en una época del año que ninguna otra actividad agropecuaria lo hace.

Vale la pena destacar que el girasol expande la frontera agrícola ya que puede sembrarse en los ambientes más desfavorables, donde otros cultivos no tienen posibilidades. En estos ambientes, la opción de los productores no es agrícola sino ganadera, con planteos de baja eficiencia y muy baja productividad.

Si se toma como referencia la campaña 2006/07, la última con menores retenciones y un tipo de cambio más real, desde entonces y hasta la actualidad, en total, la superficie cayó un 43%. En Chaco, un 57%; en Buenos Aires el 37%; en La Pampa el 33%; en San Luis y el 72%, en Córdoba el 72% y en Santiago del Estero el 80%.

El aceite de girasol es un componente de fuerte arraigo en la mesa de los argentinos y si no se toman medidas su futuro se tornará incierto. Casi el 100% del grano de girasol es procesado en nuestro país por un total de 15 industrias, exportándose el excedente del consumo interno como aceite crudo o refinado o en forma de harina proteica como pellet.

En las últimas tres campañas se estabilizaron los rendimientos promedio nacionales en alrededor de los 2000 kg/ha. Esto fue posible gracias a la incorporación de nueva genética y un mejor manejo agronómico. Debemos recordar que Argentina es hoy uno de los mayores referentes mundiales en Ciencia y Tecnología para girasol, con uno de los más altos rendimientos por hectárea comparado con los principales países productores. Siembra Directa, innovaciones genéticas, de manejo y en protección del cultivo han sido ampliamente adoptadas por el productor local.

Para la cadena del girasol es urgente y prioritario devolverle rentabilidad a un cultivo que es fundamental para distintas economías regionales y que, de seguir con esta carga arancelaria, llevará a un importante número de productores a la situación de quebranto, además de atentar contra las inversiones en el sector (tecnología, nuevos híbridos, etc.) y afectar ingresos de divisas resignando el papel de Argentina como uno de los principales exportadores mundiales de aceite de girasol.

Valor en cadena

De una producción de 2,65 millones de toneladas de girasol se exportan 50.000 toneladas como grano y se producen aproximadamente 1,1 millones de toneladas de aceite y la misma cantidad de pellets. En el caso del aceite, de esas 1,1 millones de toneladas, el 51% va al mercado interno. En el caso del pellet de harina, de las 1,1 millones de toneladas, el 66% va al mercado interno. No hay registros oficiales de la producción de aceite de girasol alto oleico que se usa en la industria alimenticia y es puro valor agregado.

Se estiman unas 70.000 hectáreas destinadas a la producción de girasol confitero que, obviamente, no tiene crushing sino agregación de valor para exportar.

El aceite que va al mercado interno es refinado y envasado para un consumo por habitante de 13,5 litros/año.

Parte del aceite que se exporta va refinado y envasado, principalmente a países con los cuales la Argentina tiene acuerdos de preferencia comercial (MERCOSUR y ALADI). Este negocio se vio afectado por la eliminación de los reintegros de impuestos indirectos en el año 2005. Se estima que aún podrían exportarse unas 150.000 toneladas de refinado.

El girasol cuenta con unas 15 industrias procesadoras. La mitad de ellas, empresas pequeñas y el resto de mayor envergadura. Hoy, las 6 ó 7 empresas más importantes pueden moler las 2,6 millones de toneladas de girasol, a razón de 2.000 toneladas/día, en aproximadamente 200 días de empleo de las plantas, por lo que la mitad del año permanecen ociosas.

Importancia en el mundo

Hasta 2004/05, Argentina contaba con el 35% del mercado mundial de aceite de girasol. Ya en 2005/06 apareció con fuerza la combinación de exportaciones de Ucrania y la Federación Rusa. Argentina llegó a poseer en 2000/01 el 73% del mercado. En la actualidad, según proyecciones propias, podríamos llegar a apenas el 8% de las exportaciones mundiales en 2014. Nuestros rivales en 2014 serán Ucrania, con el 57,4% del mercado y Rusia, con el 20,9% del mercado. También aparecen con fuerza Turquía, con el 5% y la Unión Europea, con el 2%.

Por qué bajar las retenciones a este cultivo es un buen negocio

Para una producción estimada de 2,65 millones de toneladas de girasol, y dados los consumos internos esperados por el USDA, Argentina exportaría, a los precios FOB del 03 de diciembre de 2013, 600 millones de dólares, con lo cual la recaudación por retenciones sería de 181 millones de dólares.

Si se baja la retención del grano, del 32 al 20%, y de los derivados, del 30% al 17%, la nueva recaudación por retenciones sería de 102,6 millones de dólares. Es decir que la pérdida directa del Estado sería de 78,4 millones de dólares (un 43,4% menos). Una baja de retenciones que sea neutra para la recaudación por derechos de exportación exigiría un aumento en la producción de girasol del 37,7%, vale decir, pasar de 1,38 a 1,90 millones de hectáreas o en su defecto, aumentar los rindes, ya que se deberían conseguir, sin cambiar los consumos internos, 3,65 millones de toneladas de producción primaria. La caída en la recaudación es mayor que el requerimiento de incremento de área para compensarla dado que, obviamente, se está suponiendo un consumo interno constante.

La cadena del girasol sostiene que el área de 1,9 millones de hectáreas es perfectamente alcanzable, ya que antes de la suba de retenciones en 2007 y con un tipo de cambio real alto, se alcanzó en 2006 un área de 2,62 millones de hectáreas. Después de la crisis de 2001 -entre las siembras de 2002 y 2007, previo a la suba de retenciones-, el área media fue de 2,24 millones de hectáreas.

Por supuesto, la situación ideal para la cadena del girasol resulta de la combinación de un tipo de cambio real razonable, con retenciones mínimas que sólo protejan el valor agregado industrial. Es decir, cero retenciones para el aceite a granel y 4 a 5% para el grano. Adicionalmente, se podrían reponer los reintegros de impuestos indirectos internos para el aceite refinado de exportación que fueron eliminados en 2005.

Además, la suba del tipo de cambio real hasta un nivel razonable mejoraría la situación del crushing y abarataría el valor en dólares de los fletes y de los servicios, con lo cual se tendría un impacto combinado que a nivel macroeconómico reproduciría el modelo vigente entre 2002 y principios de 2007.

|